Hola colegas,

Allá lejos y hace tiempo tuvimos una serie de 5 publicaciones del Noti Procusto. Fue algo apreciado explícitamente por algunos clientes, pero no pudimos sostenerlo. ¿Por qué no pudimos sostenerlo? Porque estas cosas son un desafío en sí mismo.

Allá lejos y hace tiempo tuvimos una serie de 5 publicaciones del Noti Procusto. Fue algo apreciado explícitamente por algunos clientes, pero no pudimos sostenerlo. ¿Por qué no pudimos sostenerlo? Porque estas cosas son un desafío en sí mismo.

Sin embargo, gracias a cambios organizacionales que realizamos, estamos institucionalizando este tipo de comunicación con nuestros clientes y ahora entendemos que tal vez podamos sostenerlo mejor.

En diversos diálogos con nuestros clientes, que por suerte son cada vez más y de países más diversos, hemos notado que no hemos sido muy exitosos en difundir y ofrecer adecuadamente la existencia de módulos especiales para Procusto que creemos que son de mucha utilidad. Justamente, este objetivo de tener más institucionalizado el diálogo con los usuarios actuales y potenciales, estuvo parcialmente motivado por tomar conciencia de este hecho.

Qué tenemos de nuevo, entonces?

En general, dentro de Procusto Corrugados 2, tenemos muchas mejoras en el manejo de datos y en la velocidad. Concretamos numerosos avances en el código, mes tras mes, sin pausa, y detectamos que la mejor infraestructura para Procusto es la de tener un servidor central poderoso y terminales menos poderosas, pero que cuenten con escritorio remoto al servidor. Este es un punto muy importante para que lo conozcan todos nuestros clientes.

Luego, tenemos algunos módulos especiales que desarrollamos y que empezaremos a comentar en este Noti.

1) CONTROL DE CAMBIOS

Procusto 1 ya contaba con un control de cambios y en Procusto 2 lo mejoramos. Con este módulo uno puede ver qué valor existía con anterioridad, qué valor lo reemplazó, quién hizo el cambio y cuando lo efectivizó.

Aquí se pueden ver los cambios que hice en un producto cualquiera, por ejemplo.

Aquí se pueden ver los cambios que hice en un producto cualquiera, por ejemplo.Entendemos que esta herramienta es muy útil porque debemos asumir que somos falibles, que cometemos errores y que debemos ser capaces de trabajar detectándolos y corrigiéndolos.

2) MÓDULO DE COTIZACIÓN

Hemos llegado a la conclusión certera de que gran parte de la productividad de la fábrica se decide en el momento de realizar las ventas. Y la concreción o no de las ventas está muy relacionado con la cotización que le pasemos a nuestros clientes.

Al pensarlo, basados en un desarrollo inicial que nos solicitaran los amigos de Entrecor, tomamos nota de que muchas empresas cotizaban precariamente. Y si la productividad de la fábrica depende de las ventas y cotizaciones, pensamos que la situación de esas empresas estaba muy lejos de ser la ideal. Pero continuando con el análisis que nos permite lo interdisciplinario de nuestro equipo, a lo que se suma el aprendizaje diario desde nuestros clientes, detectamos que las cotizaciones que sólo incluyen los costos directos e indirectos estaban incompletas.

¿Por qué? Mencionemos 2 puntos.

1) La corrugadora tiene una velocidad máxima y una capacidad de secado máxima que nos obliga a ir reduciendo la velocidad. Si una caja con papeles que pesan 350g se produce a la misma velocidad que una de 500g y las vendo al mismo precio, estoy diciendo que me da lo mismo vender 10.000m2 de un gramaje u otro, pero el efecto en la corrugadora en kilos es una diferencia del 43%.

2) En las impresoras, si la superficie máxima que se admite es de 3m2 y coloco una caja de 1m2, en cada golpe puedo producir a sencillo o triple!

¿Entonces?

No puedo vender al mismo precio por kilo de papel una caja que me permite producir un 42% más en la corrugadora o 300% en la impresora que una que no lo hace. Si ajusto las cotizaciones, tal vez logremos tener en nuestra fábrica una participación de mercado mayor en aquellos mercados en los que mi planta productiva es más eficiente. Ya no estamos hablando de costos, que es un criterio incompleto, sino de productividad. Ambos factores deben estar presentes en una cotización y entendemos que eso es poco habitual.

Podemos decir que cada vez que vendemos cajas, nos perdemos de producir otras que tal vez nos rindan más fabrilmente. Si vendo la caja óptima (la que me da mayor productividad fabril), no perdemos nada. En caso contrario, algo perdemos. Ese valor se puede llamar “lucro cesante” porque es el lucro que dejamos de tener. Vendemos unas cajas, ganamos un dinero, pero nos perdemos de ganar más.

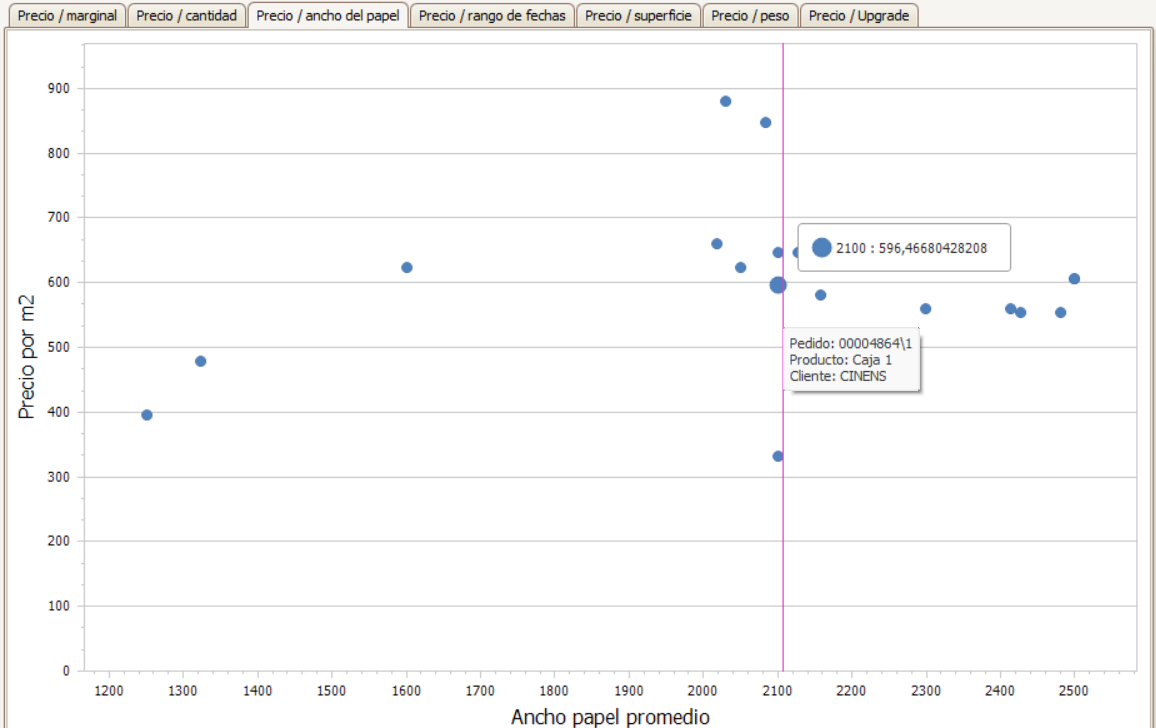

3) Vinculado con el cotizador, tenemos un reporte opcional que no forma parte del paquete básico de Procusto que es el de “Indicadores de precios”. En este módulo permitimos analizar pedido por pedido viendo lo siguiente, que siempre está vinculado con la productividad

a) Qué desperdicio medio me genera la combinación de esa plancha o lámina en la corrugadora

b) Qué vinculación hay entre la cantidad del pedido y su precio. A mayor cantidad, esperaríamos un precio menor porque nos ahorramos tiempo de setup

c) Qué ancho de papel utilicé para combinar esa plancha o lámina. Si para fabricar una plancha debo utilizar un papel que tiene un ancho un 20% menor que el máximo posible, tengo una producción perdida

d) Qué distancia temporal hay entre la fecha del pedido y la de entrega. Un pedido urgente puede ser fabricado, pero siempre nos va a generar sobre costos porque no nos permita combinar bien o incluso nos rompe una secuencia de producción más eficiente

e) Qué superficie tiene la plancha o lámina de nuestra caja. Como fuera dicho, ocupar una superficie menor nos quita productividad o costos si queremos sacar la producción por bocas/cabidas/partes

f) Qué papeles utilizo para hacer una caja si hago un upgrade. El upgrade es una buena manera de mentirnos a nosotros mismos. Si se trata de un upgrade esporádico, no es importante. Pero si hay planchas que requieren upgrades continuos, quiere decir que tiene un costo de papel mayor al que creemos.

Esta herramienta, sencilla pero poderosa de análisis, es la que, combinada con el cotizador, nos permite ubicar qué tan bien o qué tan mal estamos cotizando y, por lo tanto, qué tanto estamos haciendo para que nuestra instalación fabril sea más productiva. Es claro que si en algún momento decidimos incorporar estos conceptos en nuestras cotizaciones, vamos a entrar en un proceso de adaptación.

En este gráfico de ejemplo vemos que el ancho de papel promedio utilizado para combinar cajas no fue tenido en cuenta al momento de hacer las cotizaciones. Caso contrario, veríamos puntos que van de arriba a la izquierda (precios altos cuando uso papeles angostos), hacia abajo a la derecha (precios bajos si uso papeles anchos). Las cajas evaluadas tienen materiales y procesos industriales similares.

Nos pone muy felices haber vuelto a ponernos en contacto con ustedes. Lo haremos mensualmente.

Les deseamos que tengan felices fiestas y un excelente 2026.